【経営計画】利益を大きく伸ばすための売上グループ分けのコツ(前半)

前回の記事で、利益(個人事業主の場合は収入)を大きく伸ばしていくためには、

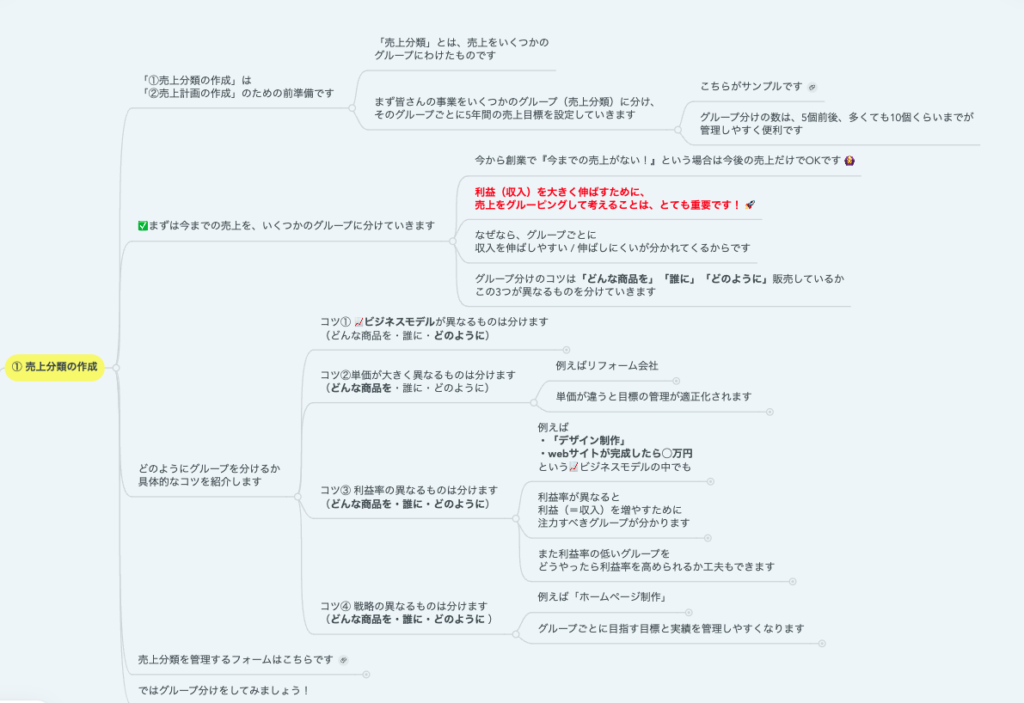

売上を特徴ごとに複数のグループに分けることが重要ということを書きました。

特徴でグループに分けた上でどのグループに・どのように注力していくかを考えることが「戦略」です。

今回の記事では、どのようなグループ分けをすれば戦略を考える上で意味のある分類分けができるのか、そのコツを解説していきます。

目次

売上分類のコツ① ビジネスモデルが異なるものは分ける

ビジネスモデルとは、売上・利益が決まる仕組みのことです。

例えば「デザイン制作の業務委託」の場合

- 「時給◯千円」という契約

- 「webサイトが完成したら◯万円」という契約

この2つは別のビジネスモデルです。ビジネスモデルが違うと、売上・利益を伸ばす方法が全く違います。

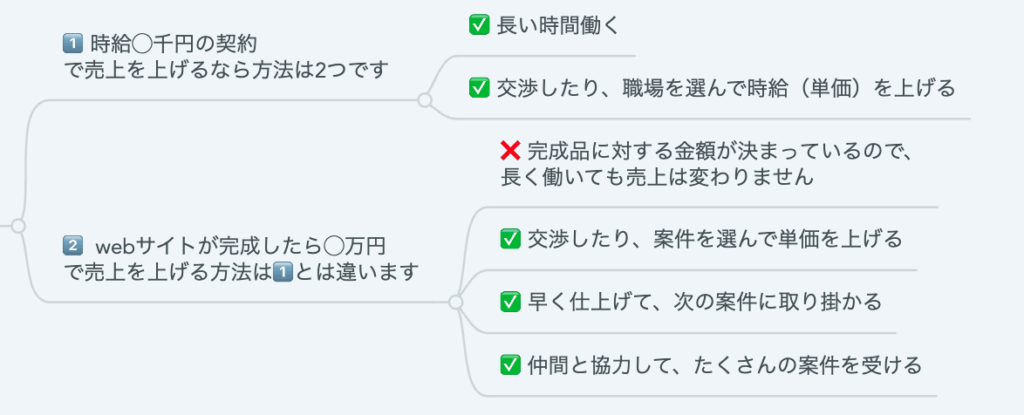

「1. 時給◯千円の契約」 で売上を伸ばすなら方法は2つです。

1-1. 長い時間働く

1-2. 交渉したり、職場を選んで時給(単価)を上げる

「2. webサイトが完成したら◯万円の契約」で売上を伸ばす方法は次の通りです。

2-1. 交渉したり、案件を選んで単価を上げる

2-2. 早く仕上げて、次の案件に取り掛かる

2-3. 仲間と協力して、たくさんの案件を受ける

「2. 完成したら◯万円」の場合、完成品に対する金額が決まっているので、 長く働いても売上は変わりません。

代わりに「早く仕上げる」「並行してたくさん仕事をする」という方法が肝になってきます。

このようにビジネスモデルが異なる売上をグループ分けすることで、「売上・利益を伸ばすためにやるべき事」がそれぞれ違うことに気がつくことができます。

売上分類のコツ② 単価が大きく異なるものは分ける

リフォーム会社を事例にて解説していきます。

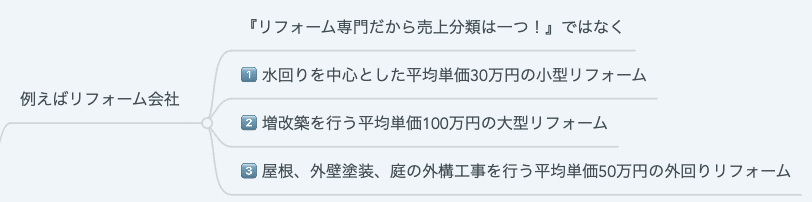

『リフォーム専門だから売上分類は一つ!』ではなく

- 水回りを中心とした平均単価30万円の小型リフォーム

- 増改築を行う平均単価100万円の大型リフォーム

- 屋根、外壁塗装、庭の外構工事を行う平均単価50万円の外回りリフォーム

このように単価(平均単価)が大きくことなる特徴ごとに売上をグループ分けしていきます。

単価が違うと目標の管理が適正化されます。

リフォーム会社の例で『目標売上6,000万円!』 と全てを一緒くたに考えてしまった場合、どうなるのでしょうか。

グループ分けをしなかった場合、すべての平均だと単価は60万円。しかしこの中には「獲得は難しいが単価の高い大型リフォーム」「獲得はし易いが単価の低い小型リフォーム」などが含まれています。

分類分けをしない場合、「目標6,000万円 / 平均 60万円 = 100件の契約獲得」です。

グループごとの特徴を考えずに「がむしゃらに100件の契約獲得」と考えてもうまくいきません。

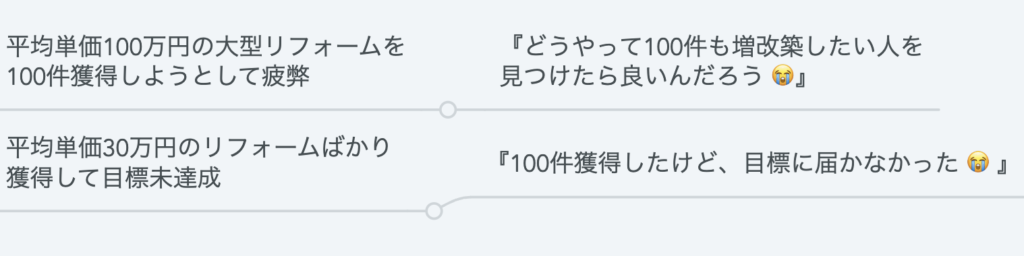

- 平均単価100万円の大型リフォームを 100件獲得しようとして疲弊

- 平均単価30万円のリフォームばかり獲得して、100件獲得したが、目標の売上に届かない

このように目標達成のために、本当にやるべき行動が見えなくなってしまいます。

単価ごとに売上分類を分けて考えていた場合

全て一緒くたにした「目標6,000万円 / 平均 60万円 = 100件の契約獲得」ではなく、次のように考えます。

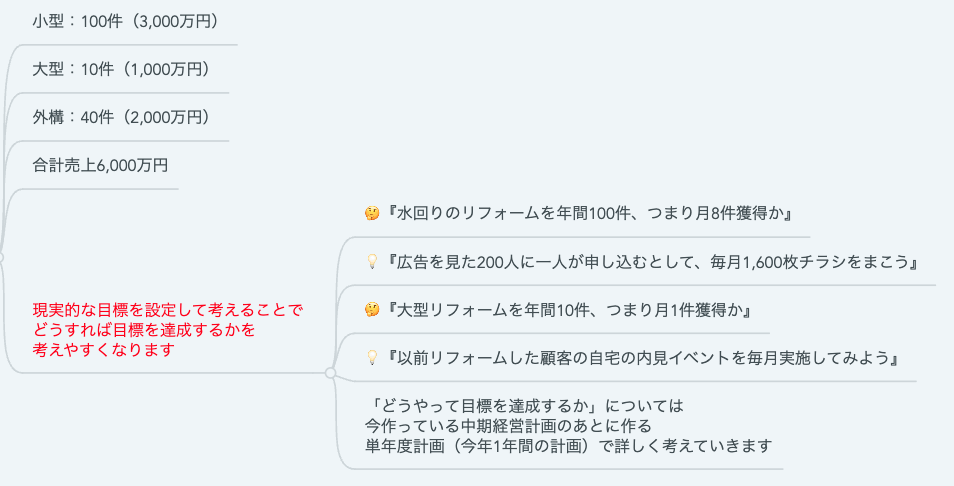

- 小型リフォーム:目標100件(3,000万円)

- 大型リフォーム:目標10件(1,000万円)

- 外構リフォーム:目標40件(2,000万円)

合計売上6,000万円。現実的な目標を設定して考えることで どうすれば目標を達成するかを 考えやすくなります。

- 『水回りのリフォームを年間100件、つまり月8件獲得か。それなら広告を見た200人に一人が申し込むとして、毎月1,600枚チラシをまこう』

- 『大型リフォームを年間10件、つまり月1件獲得か。それなら以前リフォームした顧客の自宅の内見イベントを毎月実施してみよう』

このように、目標を意味のない数字、で終わらせずに具体的で、現実的な行動につなげていくことができます。

売上分類のフォーマットダウンロード、また一人で考えることが不安な方は

以下よりお問い合わせをいただければ、売上グループ分けの方法から、「利益を大きく伸ばすための経営改善」についてご相談いただけます。

まずは無料面談から行っておりますので、お気軽にご連絡ください。

売上分類のフォーマットDL希望の方は「お問い合わせ件名」に「売上分類フォーマット希望」と、面談をご希望の方は「お問い合わせ件名」に「無料面談希望」とご記載ください。